米国相場の事実確認

2025年12月17日7:35時点

- 指標発表後ハイテク株は買い戻されたがまだ弱い

- 18日の指標発表まち

- 全体的にまだ下落のヨコヨコになりそう

ニュースから事実確認

米国株式市場=ダウ・S&P続落、経済指標を精査 エネルギーなど安い

[16日 ロイター] – 米国株式市場は午後の取引で下げ幅を縮小し、ナスダック総合がプラス圏で取引を終えた一方、S&P総合500種とダウ工業株30種は続落した。ヘルスケア関連やエネルギー株への売りが重しとなった。投資家は来年の米金融政策見通しを見極めようと、政府機関閉鎖の影響で遅れて発表された経済指標を精査した。

米労働省が発表した雇用統計によると、非農業部門雇用者数は10月に政府支出削減の影響で減少した後、11月は6万4000人増加した。一方、11月の失業率は労働市場の弱含みで4.6%と、4年超ぶりの高水準となった。 米商務省が発表した10月の小売売上高(季節調整済み)は前月から横ばい。エコノミスト予想は0.1%増だった。 ネーションワイドのチーフ市場ストラテジスト、マーク・ハケット氏は「これらは全てかなり古いニュースだ。ほとんどのデータは米連邦準備理事会(FRB)の政策にどのような影響を与えるかという観点で見られているが、きょうのデータが目立った変化をもたらす可能性は低い」と述べた。

【米国市況】S&P500種続落、強弱混在の雇用統計で-国債利回り低下

16日の米株式市場は方向感を欠く動きとなる中、S&P500種株価指数が3営業日続落。政府閉鎖により遅れて発表された11月の雇用統計では、労働市場の減速が浮き彫りとなったが、急速な悪化を示すには至らず、目先の追加利下げ観測は高まらなかった。米国債は小幅高。ドルは売られ、対円で2日続落となった。

https://www.bloomberg.com/jp/news/articles/2025-12-15/T7BK9SKK3NYG00

1月上旬発表の公算

ベッセント米財務長官は、連邦準備制度理事会(FRB)次期議長候補者との面談が週内にあと1回か2回あると述べ、トランプ大統領による次期議長決定の発表は1月上旬になる可能性が高いとの見方を示した。ベッセント氏はFOXビジネスに対し、次期FRB議長選出は「大統領のペースで進んでいる」と説明。「大統領は極めて慎重」に選定を行っているとし、「面談では候補者に対して極めて直接的に、FRBの政策やFRBの組織、今後の方向性、経済についてたずねている」と明らかにした。

https://www.bloomberg.com/jp/news/articles/2025-12-16/T7D0PFKK3NYH00

事実から未来をを考える【米国株】

- 次は18日のCPIがどうなるか

- データが古いとか言われたら次のCPIも微妙なのか?

今後の考察

不透明・不安材料

- 経済指標はどうなっているのか

短期考察【1週間程度の目線】

- 18日のCPIまではよこよこ

- ハイテクに不安がでてきた

- よっぽど出ない限り1月利下げ期待は上がらない

中期考察【2週間程度の目線】

- 18日のCPIは次回以降につながるので超重要になってくる

- 次期候補者の発表は来年1月を予定

短期の戦略

- しばらくはレンジで考える

今週の経済カレンダー

重要指標発表

- 米CPI(10月分発表なし)11月分は12月18日22:30

ゴールド相場

ゴールドの事実確認

金スポット相場はほぼ変わらず。米雇用統計の発表後は一時上昇したが、午後は総じて上げ下げを繰り返す方向感に乏しい展開となった。

11月の雇用者数は低調な伸びにとどまり、失業率は4年ぶり水準に上昇。ただ統計を巡る混乱を背景に、FOMCが今回のデータを重視する可能性は低いとの見方があり、市場では近い将来の利下げ観測は強まらなかった。1月の利下げ確率は20%と織り込まれている。金投資は利息を生まないことから、利下げは通常プラス材料となる。

https://www.bloomberg.com/jp/news/articles/2025-12-16/T7DRUBKGZAKD00?srnd=jp-homepage

上昇要因

- 来年は1回~2回の利下げがあると投資家は考えている→長期で上昇要因

- 米国のベネズエラ地上攻撃開始(ベネズエラ近隣諸国含む)→上昇要因

- 債権利回り上昇はFRBが抑える→上昇要因

- ドル下落(円安)へ向かう→上昇要因

- タイとカンボジアの国境地帯紛争激化→上昇要因

下落要因

- 米中摩擦が激化すると上昇しやすい→現在落ち着いている→下落要因

- FRBのタカ派的発言やニュース→下落要因

- SP500の下落→損失補填のため投資家が売却→下落要因

- ハト派のハセットさんに確定濃厚だと→反対意見も出てきた→下落要因

- ロシア・ウクライナが和平合意→下落要因

ゴールドのポジション

12月17日水曜日

現在ノーポジ。CPI指標発表まち。

日本相場

米国相場から考える寄り付き前の取引戦略

今日の株式見通し=買い戻し先行、米雇用統計を通過 上値追いは限定

[東京 17日 ロイター] – きょうの東京株式市場で日経平均株価は、買いが先行すると想定されている。米国市場で雇用統計の発表を経てハイテク株比率の高いナスダック総合が小幅上昇しており、日経平均は前日安からの自律反発が見込まれる。

一方、週内には米消費者物価指数(CPI)や日銀の金融政策決定会合といったイベントを控えており、買い一巡後の積極的な上値追いは限定的とみられる。

- 米の流れでハイテク株は上昇しやすい

- 全体的にまちまちの動きになりそう

- そうはいっても上昇トレンド

- 下落も普通にあるので「買3売1」でいく

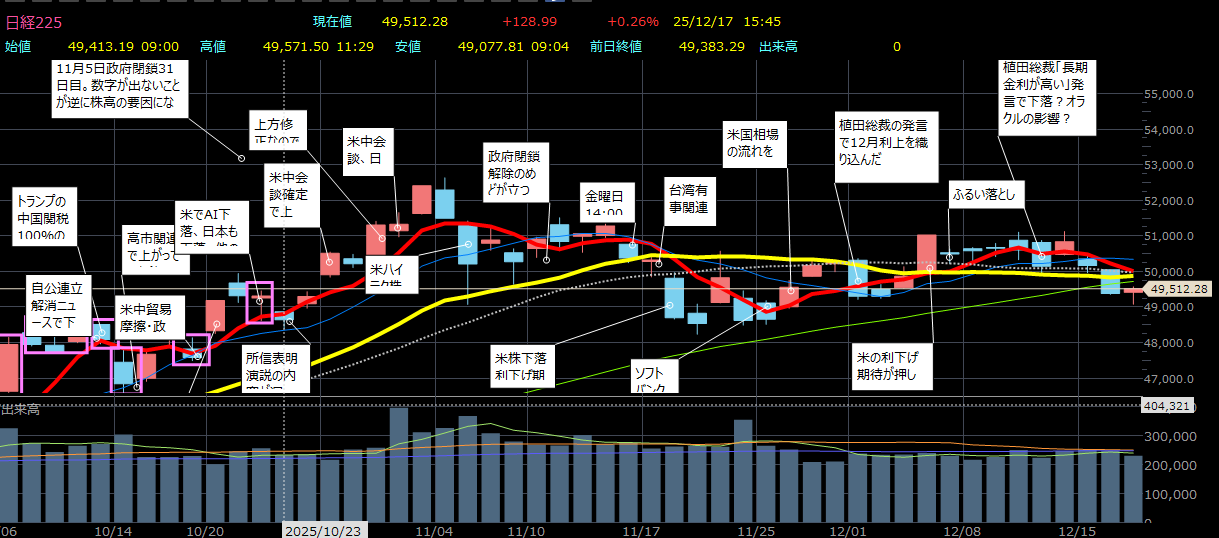

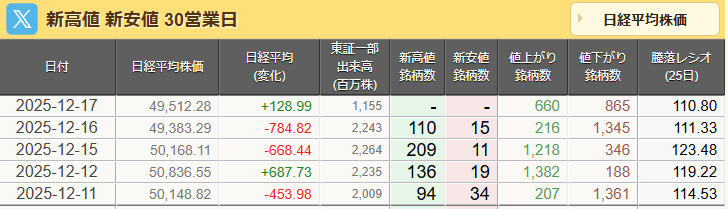

日本相場の答え合わせ

ここから下記更新は15:30分以降におこなう

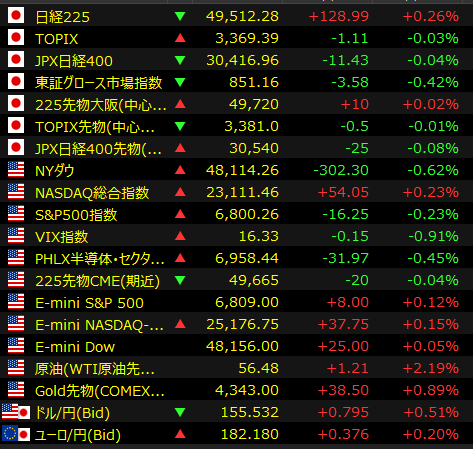

TOPIX↓

ニュースから事実確認

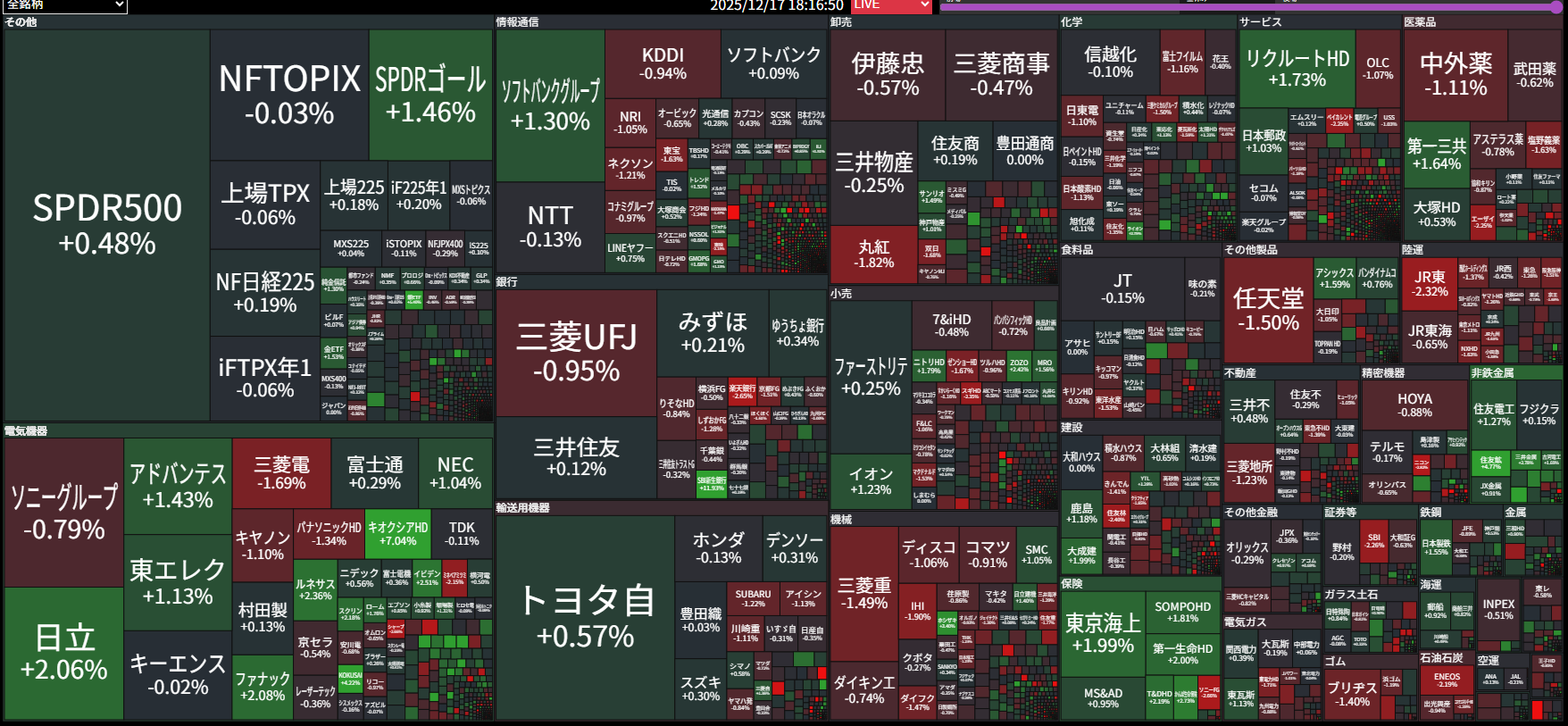

日経平均は反発、米雇用統計通過で安心感 AI関連も物色

[東京 17日 ロイター] – 東京株式市場で日経平均は3日ぶりに反発し、前営業日比128円99銭高の4万9512円28銭で取引を終えた。警戒されていた11月の米雇用統計を通過し、安心感から買い戻しが優勢になった。人工知能(AI)を巡る好材料も追い風だった。買い一巡後はイベントを控え様子見ムードが広がり、日経平均は前日終値を挟んで方向感を欠く値動きとなった。

今週は後半に米消費者物価指数(CPI)や日銀の金融政策決定会合の結果発表と総裁会見を控えており、市場では様子見姿勢がみられた。

https://jp.reuters.com/markets/japan/TODKEPN2YJLARGPVLWEXYAT6F4-2025-12-17/

日銀利上げ26年も継続方針 政策金利0.75%へ、18日から決定会合

日銀は2026年以降も利上げ路線を継続する方針だ。植田和男総裁ら執行部は18〜19日に開く金融政策決定会合で政策金利を0.25%引き上げて0.75%にする議案を提出し、9人いる政策委員の賛成多数で決定する見通しとなった。利上げ後も市場に「打ち止め感」が広がらないように配慮する。

https://www.nikkei.com/article/DGXZQOUB164BD0W5A211C2000000/

事実から未来をを考える【日本株】

- 金融系は1.25%までは上昇し続けるのでは!?

- 市場は米雇用統計、CPIの結果待ち→よこよこ

- 日銀の利上げがハト派・タカ派どちらになるのか

今後の考察

不透明・不安材料

- とにかく米の指標発表まち

短期考察【1週間程度の目線】

- 市場の流れが決まってからINでも遅くはない

中期考察【2週間程度の目線】

- クリスマスラリーはどうなるのか【日本市況】日経平均は700円超安、雇用統計控えリスク回避-円上昇

- 日銀の来年の利上げはどうなるのか

メモ

- 為替は日本のインフレ収束のタイミングで急速に円高に向かう

- 日銀が国債買い入れ→利回り下落→金利下落→インフレ抑制

短期の戦略

- TOPIXが上昇トレンドなので上がっていきやすい→指標発表前はヨコヨコする

- 上昇トレンドでは何をどう考えても売りは不利→逆に下落するのでチャンスだった

- 買2売2で行く

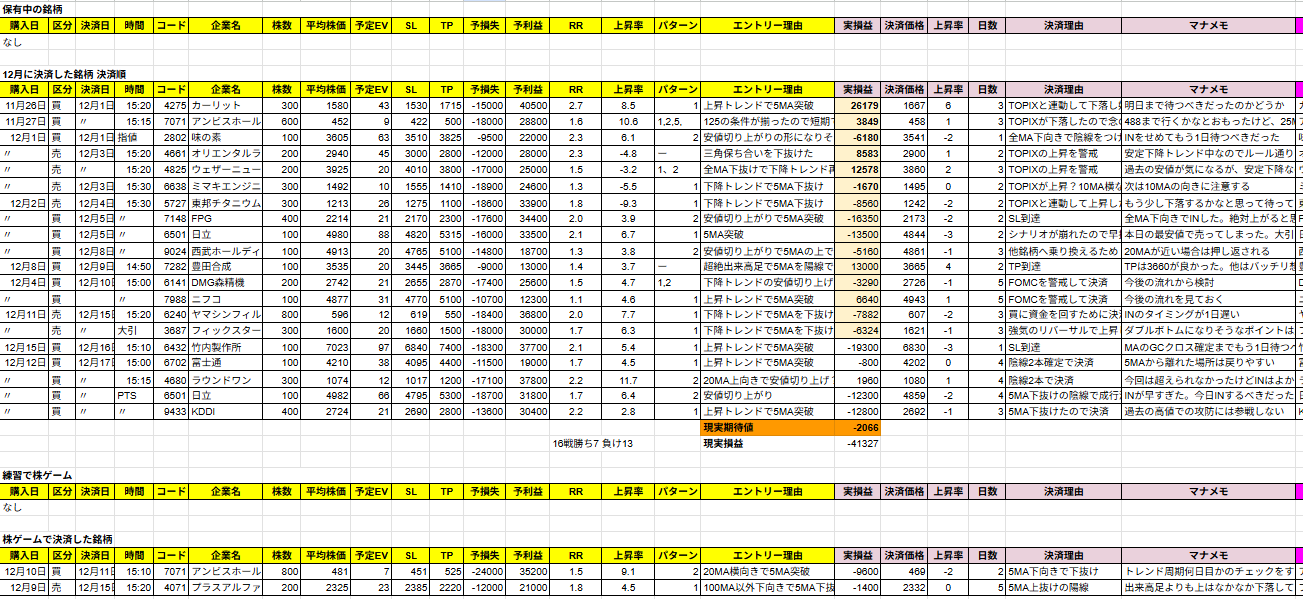

個別銘柄の売買記録

保有中の銘柄一覧

2025年12月17日水曜日

買い:0

決済:4

今日は1つSLで3つPTSで売却。

これで現在はノーポジション。